Fazenda

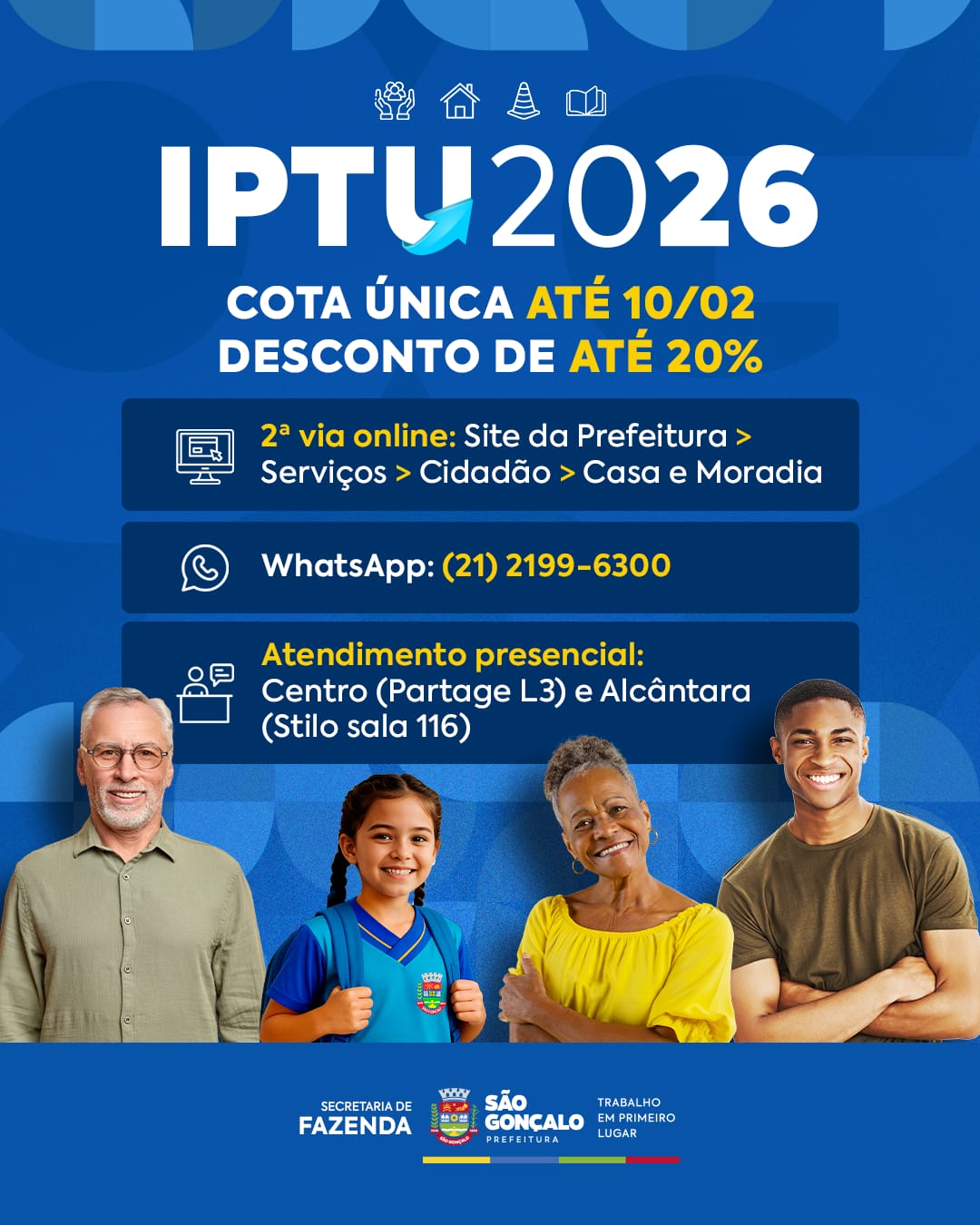

IPTU São Gonçalo: cota única com desconto de até 20% ou primeira parcela vence neste mês de fevereiro

04/02/2026

Notificações serão enviadas a partir do dia 27 de maio

A partir do 27 de maio, a Secretaria Municipal de Fazenda da Prefeitura de São Gonçalo vai notificar contribuintes optantes pelo Simples Nacional via Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN), para que possam corrigir as inconsistências identificadas pelo Fisco Municipal através do processamento eletrônico de dados.

O objetivo da ação é realizar a conformidade tributária dos contribuintes que, através do processamento eletrônico de dados, apresentaram inconsistências possivelmente provocadas pela ausência de declaração no Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) ou divergências entre valores declarados no PGDAS-D e Nota Fiscal de Serviço Eletrônica (NFS-e).

A iniciativa também tem como objetivo promover a educação fiscal junto ao município, trazendo a oportunidade de autorregularização aos contribuintes, que poderão regularizar suas possíveis pendências com o Fisco municipal, evitando o início de ações fiscais e suas consequentes sanções. Não será necessário que o contribuinte compareça ao atendimento presencial da Secretaria de Fazenda para fins de autorregularização.

A Secretaria de Fazenda fez um questionário com suas respectivas respostas referente as principais dúvidas suscitadas pelos contribuintes:

1 – O que é a autorregularização tributária?

A autorregularização tributária é o procedimento por meio do qual o próprio contribuinte (ou responsável tributário) corrige as inconsistências identificadas pelo Fisco mediante processamento eletrônico de dados. A autorregularização oferece ao contribuinte (ou responsável tributário) a possibilidade de sanar espontaneamente descumprimento de obrigação tributária que poderia resultar em sanções administrativas e penais.

2 – Por que recebi uma comunicação de que devo me regularizar?

Por meio de processamento eletrônico de dados (cruzamento de dados) a Secretaria Municipal de Fazenda identifica possíveis indícios de descumprimento de obrigação tributária que poderiam resultar em sanções administrativas e penais. Os contribuintes são comunicados de que devem regularizar os indícios identificados, sob pena de se sujeitarem a procedimento de fiscalização, a aplicação de multa sobre o ISS não recolhido e a representação fiscal para fins penais por prática de crime contra a Ordem Tributária.

Se o contribuinte recebeu uma comunicação de que deve se regularizar, isso ocorreu porque, durante o processamento eletrônico de dados, foi identificado que ele praticou atos que caracterizaram indícios de descumprimento de obrigação tributária.

3 – Quais os principais tipos de inconsistências apuradas?

I – Ausência de declaração no PGDAS-D

Esta inconsistência revela que o contribuinte não emitiu a declaração no Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D).

II – Inconsistência entre os valores declarados no PGDAS-D e nas NFS-e.

Esta inconsistência revela que houve discrepância entre os valores declarados pelo contribuinte no PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional) e os valores indicados nas NFS-e (Nota Fiscal de Serviços eletrônicas) emitidas.

4 – Como realizar a autorregularização?

Caso não tenha emitido a declaração, o contribuinte deverá efetuar a declaração no PGDAS-D, no Portal do Simples Nacional.

Caso tenha emitido a declaração divergente dos valores nas NFS-e (Nota Fiscal de Serviços eletrônicas) emitidas, o contribuinte deverá retificar a declaração efetuada no PGDAS-D, mediante acesso ao Portal do Simples Nacional. A declaração deverá apresentar informações condizentes com as indicadas nas NFS-e emitidas.

5 – Devo comparecer à Secretaria Municipal de Fazenda para prestar esclarecimentos?

Não. Após receber uma comunicação de que deve se regularizar, o contribuinte não deve comparecer à Secretaria de Fazenda para prestar esclarecimentos.

A identificação das inconsistências (indícios de descumprimento de obrigação tributária) e da correção das inconsistências pelo próprio contribuinte são realizadas de forma automatizada por meio de processamento eletrônico de dados. Assim, não é necessário que o contribuinte compareça à Secretaria Municipal de Fazenda para comprovar que promoveu as correções requisitadas.

Caso o contribuinte entenda que a inconsistência identificada não caracterize descumprimento de obrigação tributária, deverá guardar os documentos que comprovem a sua regularidade a apresentá-los quando for requisitado.

6 – O que acontecerá se eu não me regularizar?

Os contribuintes que não se regularizarem estarão sujeitos a procedimento de fiscalização, exclusão do Simples Nacional, aplicação de multa sobre o ISS não recolhido e a representação fiscal para fins penais por prática de crime contra a Ordem Tributária.

7 – Ficarei impedido de emitir certidão negativa de débitos caso eu não corrija as inconsistências?

Não. Caso um contribuinte não corrija as inconsistências, não ficará imediatamente impossibilitado de emitir certidão negativa de débitos.

Entretanto, as inconsistências não regularizadas poderão posteriormente resultar em lançamento tributário de ofício pelo Fisco Municipal. Caso o crédito tributário decorrente do lançamento não seja quitado (por pagamento ou por outra modalidade de extinção de crédito tributário prevista no art. 156 do Código Tributário Nacional), o contribuinte poderá ficar impossibilitado de emitir a certidão negativa de débitos.

8 – Posso ser fiscalizado mesmo se corrigir as inconsistências apresentadas na comunicação visando à autorregularização?

Sim. A comunicação visando à autorregularização oferece ao contribuinte a possibilidade de sanar espontaneamente inconsistências identificadas por meio de processamento eletrônico de dados. Entretanto, outras inconsistências podem ser verificadas e, consequentemente, fazer com que determinado contribuinte seja selecionado para ser fiscalizado pela Secretaria Municipal de Fazenda.

9 – Qual a base legal para a autorregularização?

A base legal para a autorregularização é o art. 34, parágrafo terceiro, da Lei Complementar Nacional nº 123/2006, combinado com o art. 85, parágrafo 11, da Resolução CGSN nº 140/2018.

10 – Receber a comunicação para a autorregularização significa que o contribuinte está sob ação fiscal?

Não. Receber a comunicação visando à autorregularização não constitui início de ação fiscal.

11 – Qual o prazo para realizar a autorregularização?

O prazo para realizar a autorregularização é indicado na comunicação enviada ao contribuinte. Os contribuintes que não se regularizarem no prazo comunicado estarão sujeitos aos procedimentos indicados no item 6.

OBS: Se o contribuinte, mesmo diante do questionário respondido acima, persistir com alguma dúvida, a mesma poderá ser dirimida diretamente com um Auditor da Receita Municipal exclusivamente pelo seguinte e-mail: malhafiscalsg@pmsg.rj.gov.br

Autor: Ascom

Foto: Fabio Guimarães

Notícias relacionadas

Mais Acessados